Di Luigi Rubinelli

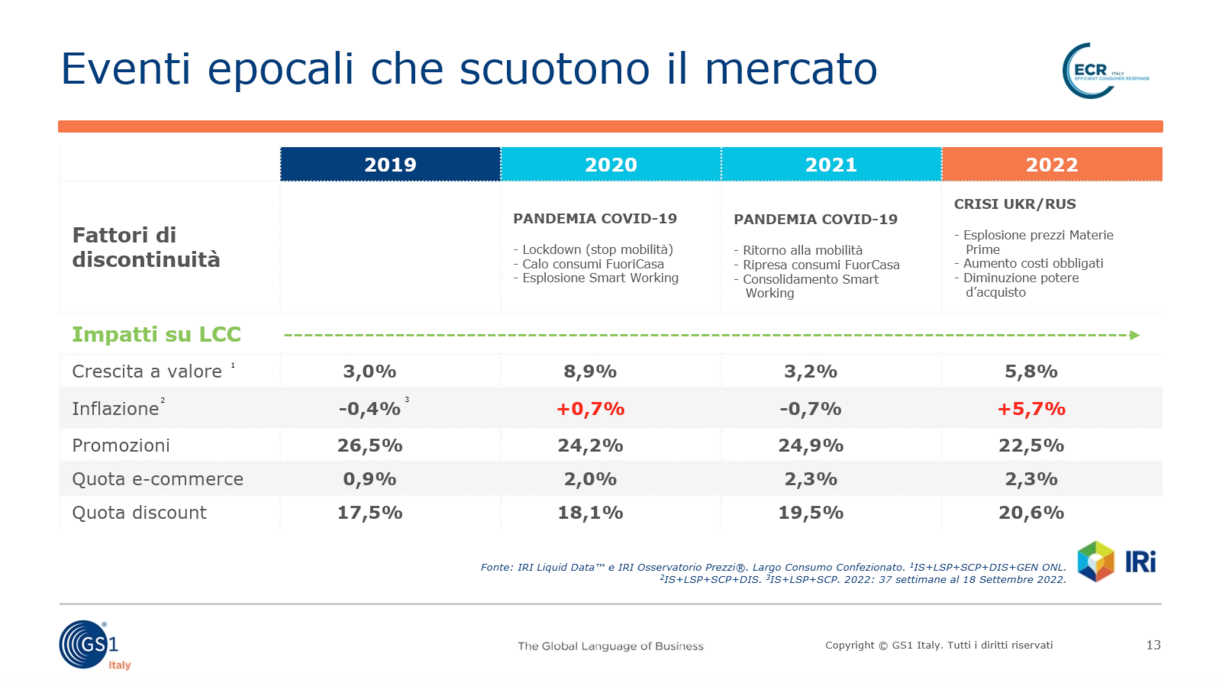

Se l’affermazione del titolo vi sembra un po’ forte leggete con calma le risultanze di uno studio di Iri diffuso in un webinar recente con GS1 Italy. È un modo di procedere diverso da quello dei competitor della Gdo, frutto di un posizionamento oggettivo e di comunicazione basato storicamente sulla convenienza e che in questi ultimi mesi è stato favorito dall’inflazione e dal caro vita, con vari problemi per tutti i cittadini.

Se il 2020 ha premiato un po’ tutti i retailer della Gdo con quel +8,9% (inflazione al +0,7%) dovuto alla pandemia da Covid e all’impossibilità di scegliere il proprio punto di vendita, il 2022 vedrà una crescita del mercato a valore del +5,8% per l’aumento dei prezzi (inflazione nella Gdo al 5,7%). Una situazione mai verificatasi negli ultimi vent’anni.

Aumenta l’inflazione e ne gode soprattutto il discount

Nel 2022 le promozioni sono in netto calo mentre il discount passa da una quota di mercato del 17,5% nel 2019 a 20,6% a chiusura 2022, un aumento di più di 3 punti in quattro anni. Nel 2022 sembra aver scaricato sul consumatore l’aumento dei prezzi, un fatto dovuto all’immagine di convenienza che da sempre lo contraddistingue, contrariamente alla Gdo aumenta in questo modo il margine mentre Esselunga e gli altri retailer devono lasciare sul campo parte del margine per calmierare i prezzi e l’aumento dei listini dei fornitori. Il gap per il 2022 fra vendite a volume (+0,1%) e vendite a valore (5,8%) rilascia una forbice di ben 5,7 punti. L’aumento dei prezzi a chiusura 2022 pari al 5,8%, fa infiammare l’inflazione. L’unico canale dove i volumi continuano a crescere è quello del discount (+2,9%).

L’e-commerce dopo i fasti del Covid segna il passo.

Secondo Iri, i consumatori hanno resistito finanziando i rincari della Gdo e dei discount fino alla fine di agosto 2022, ma al ritorno dalle vacanze sono entrati in trading down cioè hanno acquistato meno in volume.

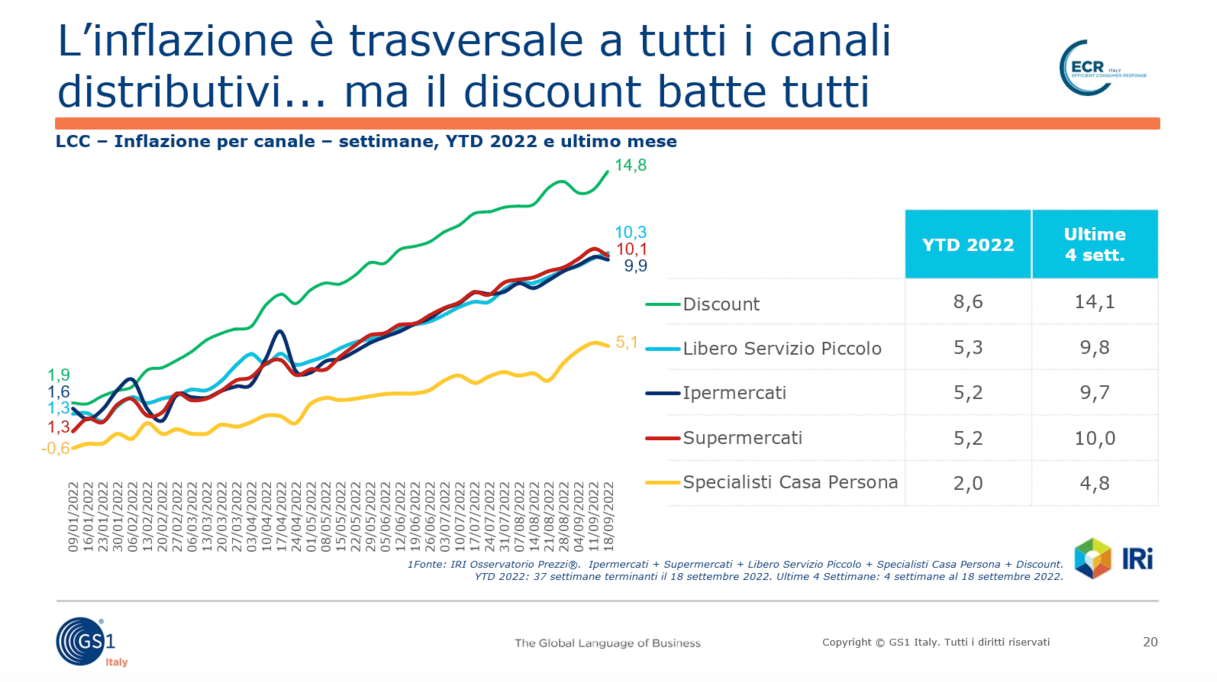

Se osserviamo l’inflazione prodotta per l’aumento dei prezzi ci accorgiamo che i discount distanziano tutti gli altri canali della Gdo con un +14,1% da inizio anno. Anche gli specialisti casa che erano partiti con un dato negativo all’inizio del 2022 danno il loro contributo all’inflazione con +4,8%. Come dicevamo all’inizio questi dati confortano la tesi che il discount abbia aumentato i prezzi in toto, senza cercare di mitigare l’aumento dei listini dei fornitori e, anzi, aumentando i loro margini, che però leggeremo nei primi mesi del 2023, visto che non fanno semestrali di bilancio.

Come abbiamo sottolineato, l’e-commerce segna il passo dopo aver segnato un +132% nel 2020 grazie alla pandemia. Lo stesso succede per le consegne a domicilio che avevano registrato nel 2020 un +120% e per il ritiro a punto di vendita, +281% nel 2020. Oggi l’e-commerce è a +4,1%, la consegna a casa a 4,7% e il ritiro a pdv a +0,5%.

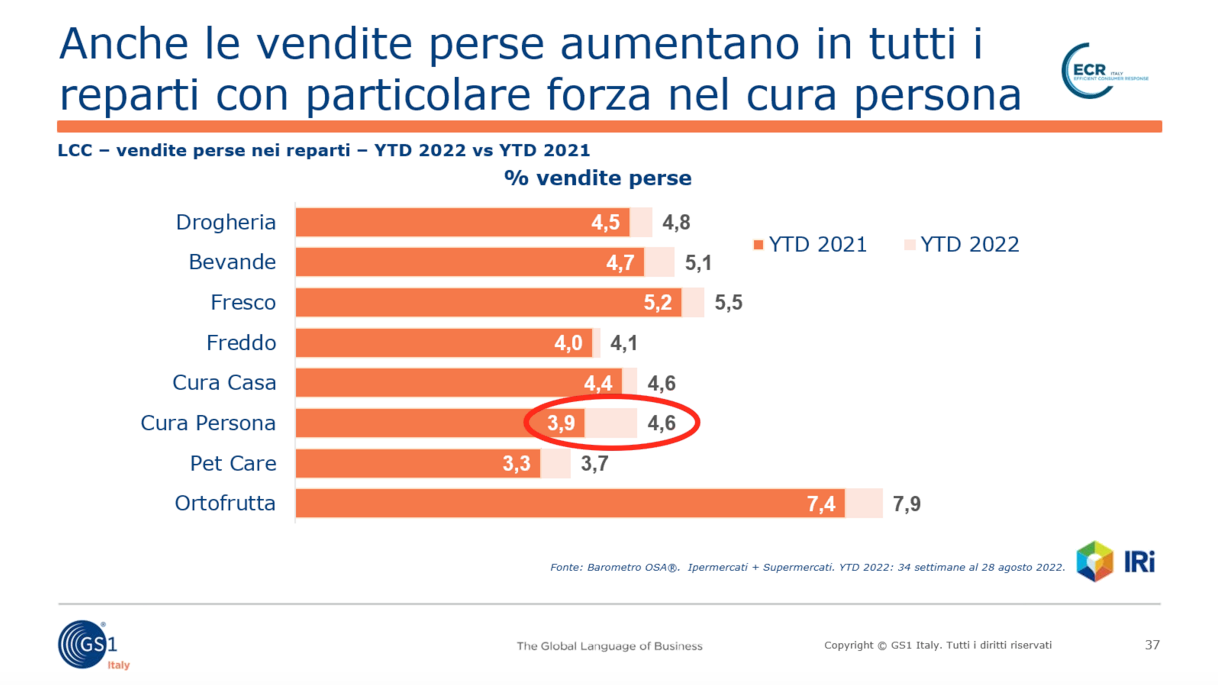

Nella slide qui sopra le categorie maggiormente coinvolte dall’aumento dei prezzi.

Colpisce soprattutto il pet care, settore sfruttato da moltissimi anziani che ne loro animale domestico hanno una ragione di vita, l’aumento, se paragonato ad altri settori merceologici, appare alcune volte ingiustificato, visto l’uso diverso di materie prime e lavorate.

La leva promozionale è in riduzione in tutti i canali di vendita, tranne che nell’on line. La riduzione delle promozioni spinge l’inflazione del prezzo medio, che si mantiene più alta rispetto ai prezzi base.

Il taglio delle promozioni riguarda soprattutto i prodotti premium a favore di quelli mainstream e le fasce di sconto più alte, fino al 50% di taglio.

Aumenta sensibilmente il peso dei primi prezzi nei canali della Gdo.

Curiosamente la marca del distributore, Mdd, cresce in tutti i canali della Gdo, mentre non cresce nelle stesse proporzioni nel discount (oggi la sua quota è del 59,6%) per maggiori ingressi dei brand nazionali e internazionali negli assortimenti. Iri segnala anche a proposito di Idm, industria di marca, che quest’anno sono aumentati i lanci di nuovi prodotti nella Gdo.

In conclusione:

- diminuiscono le promozioni,

- aumenta il numero di canali di vendita da parte del consumatore,

- aumenta la ricerca di convenienza nei canali e nel carrello.

Il discount, nonostante molti lo vogliono quasi eguale al supermercato, dimostra ancora una volta di avere dinamiche e obiettivi molto diversi dalla Gdo (leggi qui).