Di Luigi Rubinelli

Sui social professionali (in particolare da Mario Gasbarrino) è stata commentata più volte l’acquisizione di Pam dei supermercati-discount TuoDì per trasformarli in In’s. Ricordiamo che i 54 pdv passati di mano erano ex Dico di Coop.

In molti si chiedono se siamo davanti a un processo di concentrazione delle aziende della Gdo. Prima di rispondere è forse utile ricapitolare la situazione nella quale si trovano la Gdo e l’Industria di marca (Idm).

I prezzi

- I prezzi dei beni alimentari venduti dall’Idm alla Gdo sono cresciuti del 15% rispetto allo scorso anno (variazione % tendenziale luglio-agosto 2022-2021),

- l’inflazione alla vendita nello stesso periodo ha fatto segnare un valore di poco superiore al +9%

- il differenziale fra il prezzo all’acquisto e quello alla vendita segna un -5,7% a svantaggio della Gdo.

I prodotti

Nella Gdo sta aumentando il peso del mainstream, dei prodotti a marchio, dei primi prezzi. Nell’Idm aumenta e aumenterà il ricorso alla sgrammatura non dichiarata, nuove confezioni con peso ridotto rispetto al passato.

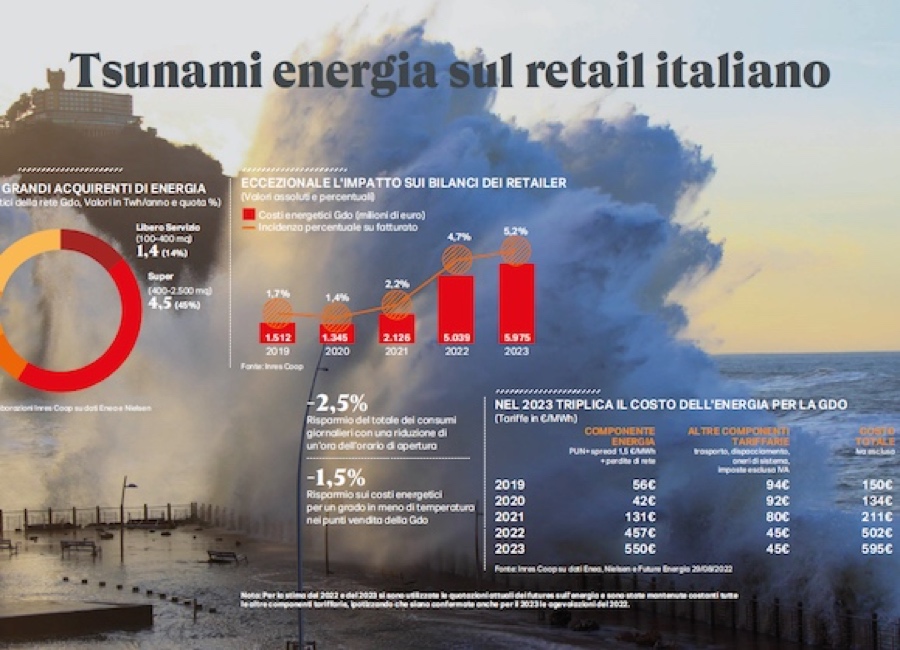

I costi energetici

- I costi energetici raggiungeranno nel 2022 una incidenza del 4,7% e del 5,2% nel 2023,

- La Gdo è un settore strutturalmente a bassa redditività, dove ridotte variazioni dei margini possono compromettere la tenuta dei conti economici.

- Il valore aggiunto trattenuto in media dalle imprese della Gdo nel 2021 è stato pari a 14,7%, l’Ebitda al 5,3% e l’Ebit al 2,6%,

- allo stesso modo per ogni 100 euro spesi dal consumatore l’utile netto per la Gdo è pari a 1,5 euro.

Idm e Gdo sostengono entrambi di aver assorbito fra un terzo e la metà dei prezzi in rialzo. Difficile dare delle stime esatte. Detto a chiare lettere: non si intravede ancora un vero tavolo di concertazione fra Idm e Gdo per affrontare il problema dei prezzi (che forse è l’unica via da affrontare).

Bisogna chiedersi:

- Quanto margine è ancora sacrificabile da parte della Gdo, ma anche dall’Idm.

- Come affrontare i costi energetici in aumento sia per la Gdo sia per l’Idm.

Ma, soprattutto:

- Quanto i prezzi a scaffale in aumento, più o meno palesi, possono essere assorbiti dal consumatore.

In un quadro come questo, dove regna grande incertezza, è chiaro che:

- alcune aziende con i conti non a posto passeranno di mano,

- fra i canali di vendita saranno soprattutto le superette dei centri città a soffrire o addirittura a chiudere per i prezzi troppo alti praticati (su questo i segnali sono già evidenti).

- le promozioni sono in calo, ma l’immagine di convenienza dell’insegna è a macchia di leopardo, è concreta e diretta solo per i discount e per chi ha scelto da tempo l’Every day low price vero; entrambi ne saranno avvantaggiati.

- i 480 Cedi attivi in Italia non sono davvero troppi?

È quindi lecito supporre che si andrà verso un processo di concentrazione nella Gdo. Se poi la guerra in Ucraina terminerà con l’uso di armamenti da non usare, la paura e la sfiducia verso il futuro farà la sua parte nell’abbandono delle aziende della Gdo da parte di alcuni imprenditori.

Fonti: italiani.coop, NielsenIQ, Mediobanca, Istat