Milano – L’Indagine congiunturale di Cosmetica Italia (leggi qui) ha fornito anche un quadro dell’andamento dei canali distributivi. Dal quale emerge un consolidamento di nuove abitudini di consumo, che descrivono il passaggio a una fase successiva rispetto a quella dei lockdown e della pandemia. La multicanalità appare come una strategia sempre più ricorrente anche tra le imprese, frutto di una contaminazione tra canali tradizionali e nuovi.

Chi sale e chi scende

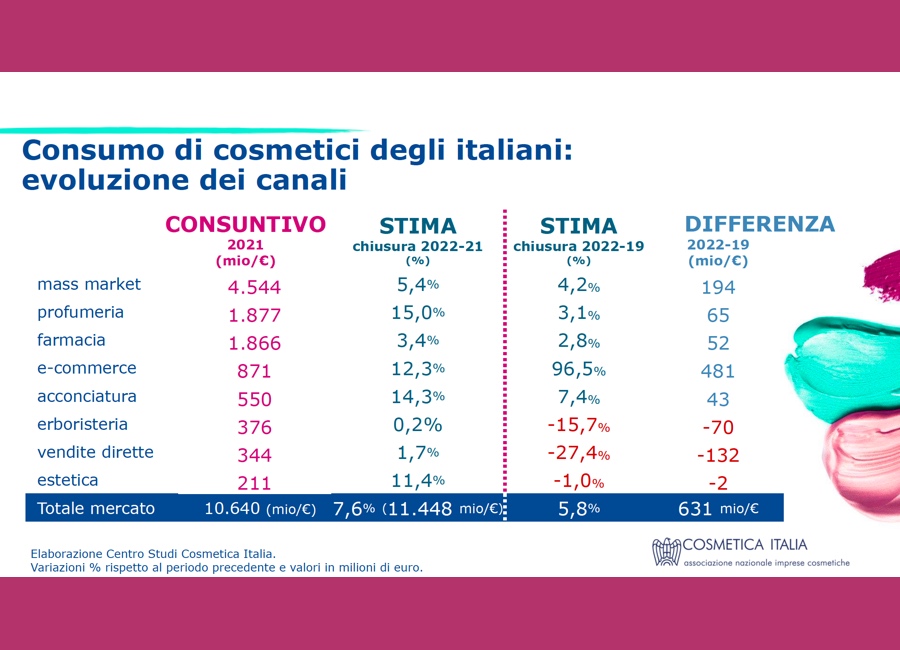

La quota principale di mercato resta appannaggio della grande distribuzione (oltre il 40%, con 4,5 miliardi di euro). La performance del +5,4% di questo canale, però, non è la migliore. A vincere, in tema di trend, è infatti la profumeria selettiva, che dovrebbe registrare un +15%, tornando in seconda posizione come nel periodo prepandemico. I saloni di acconciatura registrano un +14,3%, seguiti dall’e-commerce che continua a crescere (12,3%), confermandosi quarto canale di vendita in Italia per i cosmetici. I saloni estetici segnano un +11,4%, mentre la farmacia scende sul terzo gradino del podio con un +3,4%. A +1,7% le vendite dirette (porta a porta e per corrispondenza). Stabile l’erboristeria (+0,2%), che potrebbe però sfruttare le potenzialità derivanti dal forte interesse dimostrato dai consumatori per i cosmetici a connotazione naturale e sostenibile.

Il contoterzismo

Bene anche il contoterzismo, che proietta una chiusura 2022 a +9,4%. Nonostante rimangano difficoltà nella programmazione dei lotti produttivi e nella visione a medio-lungo termine, la ripresa della componente estera della domanda è un segnale che indica buone prospettive.